Notre mission : Être là pour vous aider dans les démarches de déclaration LMNP.

Déclarez votre location meublée en toute simplicité

Testez gratuitement ISYDEC

- Suivi d'activité LMNP

- Nombre de biens illimités

- Interface intuitive pour une saisie facilitée

- Report automatique

- Génération de liasse fiscale

- Assistance de nos conseillers

Déclarer son LMNP,

avec ISYDEC mission accomplie !

En tant que Centre de Gestion, soyez serein, nous vérifions vos données et vous délivrons une attestation.

Déclaration LMNP en ligne simple et rapide

Nous avons simplifié au maximum votre déclaration LMNP pour vous faire gagner du temps. Avec ISYDEC, vous pouvez déclarer votre LMNP en ligne et générer votre liasse fiscale en quelques clics !

Une solution pensée pour déclarer votre LMNP facilement, sans tress.

Nos équipes restent disponibles pour vous accompagner à chaque étape.

Payez moins cher sans sacrifier la qualité !

Avec ISYDEC, profitez d'une solution intuitive pour déclarer votre LMNP en ligne à moindre coût. Notre solution ergonomique, simple d’utilisation et intuitive est là pour vous aider à déclarer votre LMNP et optimiser votre fiscalité.

Des tarifs accessibles, sans compromis.

Passez à une gestion plus efficace dès maintenant !

Testez, c’est gratuit !

Envie de déclarer votre LMNP en ligne gratuitement ? Inscrivez-vous en quelques secondes et gérez votre activité en toute simplicité !

Besoin d'aide ? Nos experts LMNP sont là pour vous répondre, par mail ou par téléphone.

La fiscalité chez ISYDEC, ça fait 20 ans que nous la pratiquons au quotidien !

Notre assistance pour la déclaration de votre LMNP

Vous vous lancez dans la location meublée non-professionnelle et souhaitez déclarer votre LMNP en ligne simplement ?

Chaque année, la déclaration LMNP en ligne est indispensable pour bénéficier des avantages fiscaux. Pour un expert, la fiscalité LMNP est simple. Mais quand on n'est pas du métier, déclarer sa LMNP peut vite devenir un vrai casse-tête.

Vous pouvez faire appel à un expert-comptable pour sécuriser votre activité, mais les coûts sont souvent élevés. À l'inverse, gérer seul votre LMNP en ligne avec un logiciel peut manquer de sécurité et d'accompagnement.

Avec ISYDEC, vous avez le meilleur des deux mondes.

Une solution complète pour déclarer votre LMNP en ligne facilement, avec :

- la sécurité d'une équipe d'experts LMNP,

- la simplicité d'un outil intuitif,

- et un tarif accessible.

Gérez votre déclaration LMNP sereinement, sans comprimis entre prix et qualité !

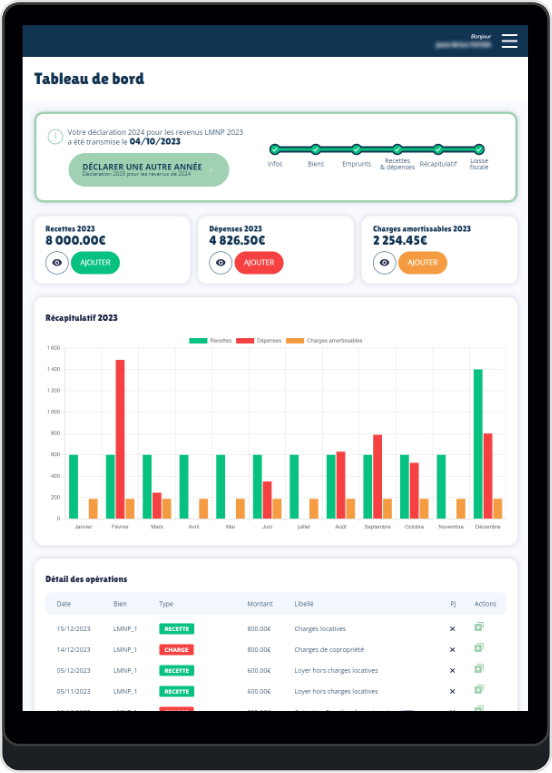

Le fonctionnement de votre déclaration LMNP en ligne avec ISYDEC

Avec ISYDEC, déclarer votre LMNP en ligne devient simple, rapide et sécurisé.

Notre solution intègre des contrôles automatiques pour garantir la cohérence de votre déclaration LMNP. Votre liasse fiscale est transmise directement à l’administration via une procédure EDI sécurisée, réservée aux partenaires agréés.

➜ Vous recevez également un dossier complet avec les indicateurs clés pour piloter et optimiser votre LMNP en ligne.

➜ Besoin d’aide ? Nos experts LMNP sont disponibles pour vous accompagner, répondre à vos questions et vous guider dans vos démarches.

Gardez le contrôle et déclarez votre LMNP en ligne sereinement, sans y passer des heures.