Liasse Fiscale LMNP : Le guide complet

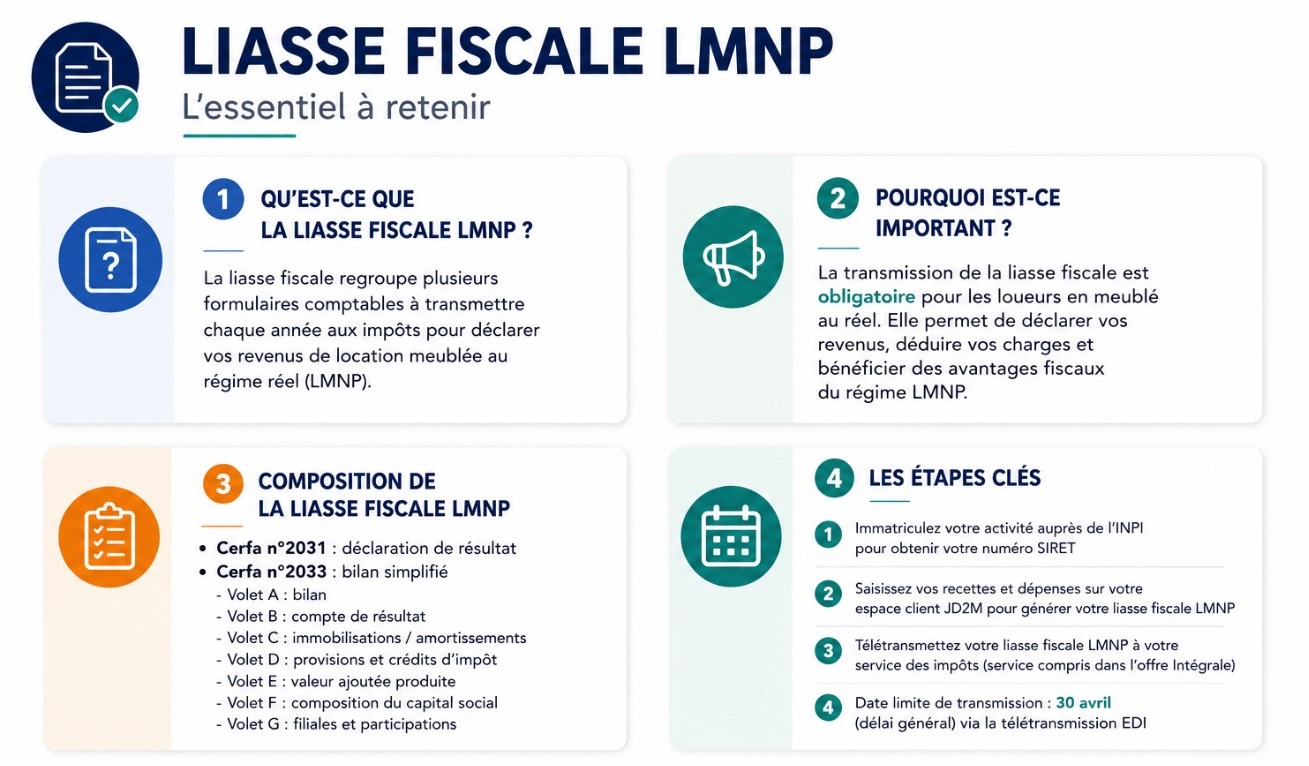

La liasse fiscale est l'obligation déclarative centrale du statut LMNP au régime réel. Chaque année, les loueurs en meublé non professionnels doivent établir et télétransmettre un ensemble de formulaires Cerfa à l'administration fiscale avant une date limite précise.

Un retard, une erreur de formulaire ou une confusion avec la déclaration de revenus personnelle peut entraîner certaines pénalités !

Chez ISYDEC, nous recevons régulièrement des questions sur la liasse fiscale : quels formulaires remplir, dans quel ordre, avant quelle date. Pourtant, une fois qu'on en comprend la logique, la composition et les échéances, elle devient parfaitement maîtrisable ! Dans cet article, nous vous expliquons tout ce qu'il faut savoir sur la liasse fiscale LMNP au régime réel : à qui elle s'applique, de quoi elle est composée, comment la remplir et quand la déposer.

La liasse fiscale en LMNP : à qui s'applique-t-elle ?

La liasse fiscale LMNP concerne exclusivement les loueurs en meublé non professionnels qui déclarent leurs revenus au régime réel d'imposition. Elle ne s'applique pas aux loueurs au régime micro-BIC.

Au régime micro-BIC, vous déclarez uniquement vos recettes brutes sur le formulaire 2042-C-PRO. L'administration applique automatiquement un abattement forfaitaire de 50 % (30 % pour les meublés de tourisme non classés depuis 2025, avec un plafond abaissé à 15 000 €). Aucune liasse fiscale n'est requise, mais vous ne pouvez déduire aucune charge réelle.

Au régime réel, vous devez établir une liasse fiscale composée des formulaires 2031 et 2033, qui détermine votre résultat imposable réel après déduction de toutes vos charges et amortissements. Pour comprendre toutes les étapes de comment déclarer une location meublée non professionnelle, notre article dédié vous présente l'ensemble du processus déclaratif.

Cas particuliers :

- En indivision, la location meublée est obligatoirement soumise au régime réel. Le micro-BIC n'est pas autorisé. L'indivision dépose une liasse fiscale unique et le résultat est réparti entre les indivisaires selon leurs quotes-parts.

- En SARL de famille à l'IR, les obligations sont similaires avec dépôt d'une liasse 2031/2033.

- En SCI à l'IS, les règles sont différentes : la liasse applicable est la 2065, pas la 2031.

De quoi est composée la liasse fiscale LMNP ?

La liasse fiscale du loueur en meublé non professionnel au régime réel est constituée de deux formulaires principaux et de leurs annexes.

Le formulaire 2031

C'est la déclaration de résultat de votre activité de location meublée. Il récapitule l'ensemble des éléments permettant de calculer votre bénéfice ou déficit imposable pour l'exercice. C'est le document central de la liasse fiscale LMNP.

Les formulaires 2033 (volets A à G)

Les formulaires 2033 constituent les annexes détaillées de la liasse. Chaque volet couvre un aspect spécifique de votre comptabilité :

Volet | Contenu |

2033-A | Bilan simplifié |

2033-B | Compte de résultat simplifié |

2033-C | Immobilisations et amortissements |

2033-D | Provisions et crédits d'impôt |

2033-E | Valeur ajoutée produite |

2033-F | Composition du capital social |

2033-G | Filiales et participations |

En pratique, pour la majorité des LMNP en personne physique, les volets couramment remplis sont les formulaires 2031 et 2033-A à 2033-D. Les volets E, F et G concernent des situations spécifiques moins fréquentes.

Comment remplir la liasse fiscale LMNP au régime réel ?

Remplir la liasse fiscale LMNP nécessite d'avoir préalablement rassemblé l'ensemble de vos éléments comptables pour l'exercice : recettes encaissées, charges payées, tableau des amortissements, déficits reportables des années antérieures. Notre guide sur comment faire sa comptabilité LMNP en 2026 vous aide à bien préparer ces éléments en amont.

1. Le formulaire 2031

Vous y reportez votre résultat fiscal de l'année : bénéfice ou déficit. Ce résultat est calculé en soustrayant de vos recettes l'ensemble des charges déductibles et des amortissements imputables. Le résultat du 2031 sera ensuite reporté sur votre déclaration personnelle de revenus, dans le formulaire 2042-C-PRO.

2. Le volet 2033-A : le bilan simplifié

Il présente la situation patrimoniale de votre activité à la clôture de l'exercice : valeur nette des immobilisations, créances, dettes, capitaux propres. Pour un LMNP en personne physique avec un seul bien, ce volet reste relativement simple.

3. Le volet 2033-B : le compte de résultat simplifié

Il détaille l'ensemble de vos produits (loyers encaissés) et de vos charges (intérêts d'emprunt, taxe foncière, CFE, assurances, frais de gestion, entretien, comptabilité) pour aboutir au résultat de l'exercice avant amortissements.

4. Le volet 2033-C : immobilisations et amortissements

C'est le volet le plus technique. Il recense toutes vos immobilisations (valeur du bien hors terrain, mobilier, travaux amortissables) et détaille pour chacune la base d'amortissement, la durée, le taux, l'amortissement de l'exercice et la valeur nette comptable. C'est ici que se joue l'essentiel de l'optimisation fiscale du régime réel.

Règle clé : les amortissements ne peuvent pas créer de déficit. Ils s'imputent sur le bénéfice restant après déduction des charges. L'excédent non utilisé est reporté sans limitation de durée sur les exercices futurs.

5. Le report sur la 2042-C-PRO

Une fois la liasse établie, le résultat fiscal (bénéfice ou déficit) est reporté sur votre déclaration personnelle de revenus dans le formulaire 2042-C-PRO. C'est une étape distincte de la liasse fiscale elle-même, mais indispensable pour que votre résultat LMNP soit pris en compte dans votre imposition personnelle.

Ne confondez pas les deux déclarations : la liasse fiscale (2031/2033) détermine votre résultat BIC. La 2042-C-PRO intègre ce résultat dans votre imposition personnelle. Une incohérence entre les deux est l'une des erreurs les plus fréquentes en LMNP.

Liasse fiscale LMNP : les échéances à respecter en 2026

Le respect du calendrier fiscal est essentiel pour éviter pénalités et régularisations. Deux échéances distinctes coexistent.

La date limite de dépôt de la liasse fiscale LMNP

La liasse fiscale (formulaires 2031 et annexes 2033) doit être télétransmise au plus tard le 2e jour ouvré suivant le 1er mai de l'année suivant celle des revenus. Pour les revenus 2025, la date limite était donc fixée au 5 mai 2026.

Délai supplémentaire en EDI : si vous télédéclarez via un partenaire EDI-TDFC (expert-comptable ou logiciel agréé comme ISYDEC), l'administration accorde un délai supplémentaire de 15 jours après la date légale. Pour les revenus 2025, cela repousse l'échéance au 20 mai 2026.

La date limite de la déclaration de revenus personnelle

La déclaration de revenus personnelle (formulaires 2042 et 2042-C-PRO) suit les échéances habituelles fixées chaque année par l'administration selon votre département de résidence, généralement entre fin mai et début juin.

Tableau récapitulatif des échéances

Démarche | Date limite | Délai EDI |

Liasse fiscale 2031/2033 (revenus 2025) | 5 mai 2026 | 20 mai 2026 |

Déclaration de revenus 2042-C-PRO | Selon département | — |

Paiement CFE | 15 décembre 2026 | — |

Comment déposer la liasse fiscale LMNP ?

La liasse fiscale LMNP ne se dépose pas avec la déclaration de revenus classique. Elle est transmise séparément à l'administration fiscale selon deux modalités.

Le mode EFI (saisie en ligne) : vous saisissez directement votre liasse sur votre espace professionnel sur impots.gouv.fr. Ce mode ne bénéficie pas du délai supplémentaire de 15 jours.

Le mode EDI (télétransmission par partenaire agréé) : c'est le mode le plus courant. Un logiciel de comptabilité LMNP ou un expert-comptable transmet votre liasse par voie électronique au Service des Impôts des Entreprises (SIE) dont dépend votre bien. Ce mode bénéficie du délai de 15 jours supplémentaires et génère un accusé de réception qui constitue la preuve officielle du dépôt. Certains loueurs choisissent également de faire vérifier leur liasse par un organisme de gestion agréé avant transmission, pour sécuriser leur déclaration.

À faire dès le début de votre activité : créez votre espace professionnel sur impots.gouv.fr dès l'obtention de votre numéro SIRET. Sans cet espace, vous ne pouvez ni recevoir votre avis de CFE ni accéder aux outils de déclaration en ligne.

Les erreurs fréquentes à éviter dans la liasse fiscale LMNP

1. Confondre liasse fiscale et déclaration de revenus

C'est l'erreur la plus fréquente. La liasse fiscale 2031/2033 est déposée séparément, avant la déclaration personnelle. Un résultat incohérent entre la liasse et le formulaire 2042-C-PRO peut déclencher un contrôle fiscal.

2. Mauvaise durée d'amortissement

Le bien immobilier ne s'amortit pas globalement. Le terrain doit être exclu (il n'est jamais amortissable) et chaque composant doit être amorti selon sa durée propre. Des durées trop courtes ou trop longues attirent l'attention de l'administration.

3. Charges déduites à tort en charges courantes

Les dépenses supérieures à 600 € TTC doivent être traitées comme des immobilisations amortissables, pas comme des charges déductibles immédiatement. Déduire une rénovation importante en charge courante est une erreur susceptible d'entraîner un redressement.

4. Mauvais report des déficits et amortissements

Le déficit LMNP hors amortissements est reportable pendant 10 ans sur les bénéfices LMNP futurs. Les amortissements non utilisés sont reportables sans limitation de durée. Ces deux mécanismes sont distincts et doivent être suivis séparément d'une année sur l'autre.

5. Oublier de reporter le résultat sur la 2042-C-PRO

La liasse fiscale est transmise, mais si le résultat n'est pas reporté sur la déclaration personnelle, l'administration ne peut pas calculer votre impôt sur le revenu correctement.

Les sanctions en cas de retard ou d'erreur

L'administration fiscale peut appliquer plusieurs types de pénalités :

Type de manquement | Sanction |

Retard de dépôt | Majoration de 10 % + intérêts de retard de 0,20 %/mois |

Liasse manquante après relance | Amende de 150 € par page manquante |

Erreur simple | Majoration de 10 % |

Manquement délibéré | Majoration de 40 % |

Fraude | Majoration de 80 % |

Sommes omises | Amende complémentaire de 5 % |

Peut-on corriger une liasse fiscale LMNP après dépôt ?

Oui. Une liasse rectificative peut être déposée tant que le délai de reprise de l'administration n'est pas expiré, soit en principe trois ans à compter de la date de dépôt initiale. La correction doit intervenir dès la découverte de l'erreur. Si l'impôt dû est acquitté rapidement, les pénalités sont souvent limitées. Notre article sur comment faire une déclaration rectificative LMNP vous guide dans la démarche.

Le conseil de l'équipe ISYDEC

La liasse fiscale LMNP est souvent perçue comme un obstacle technique alors qu'elle est avant tout un outil de pilotage de votre activité. Bien remplie, elle vous donne une vision précise de votre résultat, de vos amortissements reportables et de vos déficits disponibles. Mal remplie, elle peut coûter cher et générer des années de régularisation.

Notre conseil principal : ne confondez jamais les deux dates et les deux déclarations. La liasse fiscale d'abord, avant le 2e jour ouvré suivant le 1er mai (ou le 20 mai en EDI). La déclaration de revenus ensuite, selon le calendrier habituel de votre département. Et si vous avez le moindre doute sur le calcul de vos amortissements ou le report de vos déficits, n'attendez pas le mois de mai pour y travailler. Le simulateur ISYDEC vous permet d'anticiper votre résultat fiscal tout au long de l'année.

FAQ : vos questions sur la liasse fiscale LMNP

Qu'est-ce que la liasse fiscale LMNP ?

C'est l'ensemble des formulaires fiscaux (2031 et annexes 2033) que tout loueur en meublé non professionnel au régime réel doit établir et télétransmettre chaque année à l'administration fiscale. Elle détermine le résultat imposable de l'activité de location meublée.

Qui doit déposer une liasse fiscale LMNP ?

Uniquement les loueurs en meublé non professionnels au régime réel. Les loueurs au régime micro-BIC ne déposent pas de liasse fiscale : ils déclarent uniquement leurs recettes sur le formulaire 2042-C-PRO.

Quels sont les formulaires de la liasse fiscale LMNP ?

La liasse fiscale LMNP est composée du formulaire 2031 (déclaration de résultat) et des annexes 2033-A à 2033-G. En pratique, les volets couramment remplis pour un LMNP en personne physique sont les formulaires 2031 et 2033-A à 2033-D.

Quelle est la date limite pour déposer la liasse fiscale LMNP ?

La date limite légale est le 2e jour ouvré suivant le 1er mai, soit le 5 mai 2026 pour les revenus 2025. Un délai supplémentaire de 15 jours est accordé pour les dépôts en mode EDI, repoussant l'échéance au 20 mai 2026.

Comment remplir la liasse fiscale LMNP ?

La liasse fiscale LMNP nécessite de rassembler l'ensemble de vos éléments comptables (recettes, charges, amortissements, déficits reportables) et de les saisir dans les formulaires 2031 et 2033. En raison de la technicité du calcul des amortissements par composants, l'utilisation d'un logiciel de comptabilité LMNP ou le recours à un expert-comptable est fortement recommandé.

Quelle est la différence entre la liasse fiscale LMNP et la déclaration 2042-C-PRO ?

La liasse fiscale (2031/2033) détermine votre résultat BIC (bénéfice ou déficit) de l'activité de location meublée. La 2042-C-PRO est votre déclaration personnelle de revenus, sur laquelle vous reportez ce résultat pour calculer votre impôt sur le revenu. Ce sont deux démarches distinctes avec des dates limites différentes.

Peut-on corriger une liasse fiscale LMNP après dépôt ?

Oui. Une liasse rectificative peut être déposée dans les trois ans suivant le dépôt initial. Une régularisation spontanée permet généralement de limiter les pénalités si l'impôt dû est acquitté rapidement.

Quelles sanctions en cas de retard de dépôt de la liasse fiscale LMNP ?

Un retard entraîne une majoration de 10 % du montant de l'impôt dû, des intérêts de retard de 0,20 % par mois, et une amende de 150 € par page de liasse manquante après relance. En cas de manquement délibéré, la majoration peut atteindre 40 %.

La liasse fiscale LMNP en indivision fonctionne-t-elle différemment ?

En indivision, la location meublée est obligatoirement soumise au régime réel. Une liasse fiscale unique est déposée pour l'indivision, et le résultat est ensuite réparti entre les indivisaires selon leurs quotes-parts respectives.